Beiträge

Einordnungen und Analysen zu Wirtschaft, Kapital und gesellschaftlichen Entwicklungen.

Wirtschaftszyklen – warum Konjunktur nicht geradlinig verläuft

Die Gegenwart erscheint vielen als ein einziges Geflecht aus Unsicherheiten, Krisen und scheinbar nie dagewesenen Herausforderungen. Doch wer einen Schritt zurücktritt und die wirtschaftliche Entwicklung mit historischem Weitblick betrachtet, erkennt: Wandel, Rückschläge und Erneuerung sind keine Ausnahmen – sie sind die Regel. Wirtschaftszyklen, also die regelmäßigen Auf- und Abschwünge in der Wirtschaft, ziehen sich wie ein roter Faden durch unsere Geschichte. Sie zu verstehen, bedeutet nicht nur, die bisherigen Entwicklungen besser verstehen und einordnen zu können, sondern auch, mit mehr Klarheit und Gelassenheit in die Zukunft zu blicken. Warum genau dieses Wissen heute wichtiger ist denn je, zeigt folgender Beitrag.

Grundsätzlich begleiten Zyklen die Menschheit schon seit den jüngsten Jahren ihres Bestehens auf diesem Planeten. Diese wiederkehrenden Ereignisse fokussieren sich allerdings nicht explizit auf den Menschen, sondern liegen viel allgemeiner in der physikalischen Natur der Dinge oder gar „des Seins“, wenn man es sehr philosophisch umschreiben möchte. Grundsätzlich ist der Mensch, genauso wie alle anderen Lebewesen auch, dieser „natürlichen Ordnung“ bis zu einem gewissen Grad nahezu machtlos ausgeliefert. So ist alles um uns herum, sei es unser Leben, die Erde oder gar das uns umgebende Universum bestimmten Abläufen unterworfen, die sich nicht verändern oder gänzlich revidieren lassen. Zyklen bestimmen von diesem Gesichtspunkt aus betrachtet nahezu unser ganzes Leben und geben zusätzlich auch noch eine tatsächlich kaum veränderbare Grundrichtung vor. Von der Geburt, über die Jugend zum Erwachsenenalter bis hin zum Ende des Lebenszyklus mit dem Tod erfolgt nahezu alles einem fast schon in sich geschlossen wirkenden Muster, welches sich nicht verändern lässt. So sehr man das potenziell auch möchte!

Eines der besten Beispiele für die Unabdingbarkeit gewisser wiederkehrender Zyklen führt uns die Natur jedes Jahr aufs Neue mit ihren sich voneinander unterscheidenden Jahreszeiten vor Augen. Nach der kalten Jahreszeit folgt der Frühling. Im darauffolgenden Sommer wird der Höhepunkt erreicht, ehe sich im Herbst die Natur bereits wieder auf den nahenden Winter vorbereitet. Danach beginnt der gerade beschriebene Zyklus wieder von Neuem zu laufen. So ist es bisher immer gewesen und so wird es aller Voraussicht nach auch noch für geraume Zeit bleiben. Ein besseres Verständnis dieser de facto feststehenden und unveränderlichen „natürlichen Ordnung“ ermöglicht es uns Menschen auf einfache und intuitive Art und Weise, die Dinge aus einem erweiterten Blickwinkel zu sehen bzw. ganzheitlicher und umfänglicher zu betrachten. Der gerade beschriebene konstante Wechsel von sich abwechselnden und wiederholenden „Boom-and-Bustzyklen“ lässt sich auf viele weitere Themenbereiche unseres Lebens skalieren. So verläuft zum Beispiel auch unsere Wirtschaft, ganz ähnlich wie der natürliche Wechsel der Jahreszeiten in bestimmten zyklischen Phasen. Davon ausgehend lässt sich bereits sehr vieles über die Entwicklung der wirtschaftlichen Rahmenbedingungen in Erfahrung bringen, da der Verlauf und die Entwicklung der Konjunktur einem gewissen Ablauf folgen.

Der Konjunkturzyklus

Bei Betrachtung des Konjunkturzyklus gibt es auch eine Phase des Aufschwungs („Expansion“) ehe die „Rezession“ den Abschwung hin zu einer regelrechten „Depression“ einleitet, auf die wieder eine abermalige Phase des Aufschwungs folgt. Wie lange dabei die einzelnen Phasen des Auf- und Abschwungs tatsächlich anhalten, ist jeweils an die Rahmenbedingungen im Einzelfall geknüpft. Eine einfache Faustregel gibt es dafür allerdings dennoch. Dehnt sich beispielsweise die Phase des Aufschwungs zeitlich weit aus, so verläuft die Phase des Abschwungs in aller Regel auch über einen längeren Zeithorizont.

Wie sich an dieser einfach zu verstehenden und mehr als nur nachvollziehbaren Abfolge zeigt, muss man wahrhaftig kein promovierter Wirtschaftswissenschaftler sein, um dabei ein sich wiederholendes Schema zu erkennen. Die gerade beschriebene Vorgangsweise über den Verlauf der wirtschaftlichen Entwicklung ist folglich auch kein großes Geheimnis, da bereits viele Zivilisationen vor unserer Zeit diese Erkenntnis machten oder es auf schmerzliche Art und Weise feststellen mussten. Umso erstaunlicher ist unter diesem Aspekt betrachtet auch die Tatsache, dass wir von sich verändernden Rahmenbedingungen immer wieder aufs Neue übermannt werden. Das wird insbesondere zu Zeitpunkten eines anfänglich beginnenden wirtschaftlichen Ab-schwungs („Rezession“) sichtbar, welchen sich oftmals selbst öffentlich anerkannte Experten nicht so ganz abschätzen und sogar erklären können. Möglicherweise ist der Mensch vielleicht gar nicht so sehr in der Lage dazu, aus den gemachten Fehlern zu lernen oder zumindest aus den bereits gemachten Erfahrungen die richtigen Schlüsse zu ziehen, obwohl wir davon stets ausgehen, das zu können. Es wirkt gelegentlich fast so als ob wir Menschen in gewissen Situationen buchstäblich den Wald vor lauter Bäumen nicht mehr sehen könnten.

Die Bedeutung des Geldsystems

Ähnlich wie bei der Konjunktur sehen wir auch bei der Entwicklung des Geldes ein gewisses zyklisches Fortschreiten, wobei diese beiden Zyklen nicht getrennt voneinander, sondern vielmehr in Verbindung gesetzt gesehen werden sollten. Dieses Voranschreiten folgt dabei dem stetig gleichen Modell, nahezu gleichgültig, ob wir dabei tausende Jahre in die Vergangenheit oder in die Neuzeit blicken. Bereits im Altertum, zu den Blütezeiten der griechischen oder auch römischen Hochkulturen, folgt die Entwicklung des Geldes nämlich einem dementsprechenden sich immer aufs Neue wiederholenden Muster. Dabei herrscht in einem allgemeinen Rückblick der Menschheitsgeschichte anfangs stets ein stabiles und in der Regel wertgedecktes Geldsystem (wie z.B. durch den bekannten „Goldstandard“) vor, welches sukzessive mehr und mehr an Wert, aber auch an Vertrauen der Menschen verliert.

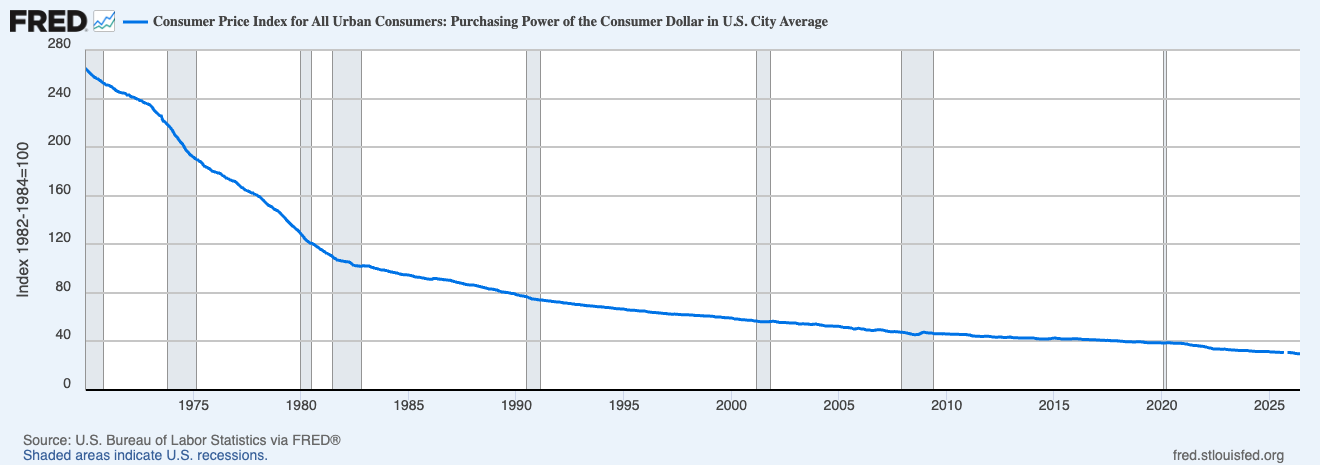

Der „Goldstandard“ beschreibt grundsätzlich ein altbewährtes Währungsmodell, bei dem die Währung durch Gold gedeckt ist. Die Geldmenge ist dabei faktisch durch das tatsächlich vorhandene Gold begrenzt. Durch die Deckelung an den realen Wert von Gold wird eine gewisse Wertstabilität garantiert. Dieses Modell war im späten 19. und der ersten Hälfte des 20. Jahrhunderts anerkannter Standard, ehe auch dieses Währungssystem allmählich aufgeweicht wurde („Bretton-Woods-Ära“) und schließlich 1971/1973 endgültig aufgegeben wurde. Seitdem erleben wir einen nicht zu unterschätzenden realen Wertverlust, wie uns auch der folgende Chart des Kaufkraftverlustes des US-Dollars seit 1971 bis heute eindrucksvoll vor Augen führt. Eine solche Entwicklung ist allerdings nicht neu. So kam es nämlich bereits im „Alten Rom“ durch eine fortlaufende Münzverschlechterung (Einsatz von billigeren Metallen bei der Ausgabe neuer Münzen) zu einem etappenweisen Wertverlust der Währung.

Besonders erwähnenswert ist an dieser Stelle anzuführen, dass ein stabiles Geldsystem auch eine ganz elementare Aufgabe für das gesellschaftliche Miteinander erfüllt. Wenn man so will, legt eine gedeckte Währung überhaupt erst ein solides Fundament für eine funktionierende Gesellschaft, da die Menschen Vertrauen in das vorherrschende System haben. Beginnt nämlich das Vertrauen in das Geld- bzw. Währungssystem zu bröckeln, so ist damit in den meisten Fällen auch ein Bröckeln in den Grundfesten des gesamten Systems verbunden. Dadurch sind im Laufe der Zeit ganze Hochkulturen, Imperien und Reiche an der Entwertung des Geldes langsam, letztlich aber doch zu Grunde gegangen. Mit Blick auf den momentanen geopolitischen Ist-Zustand und dessen fortlaufender Entwicklung könnten demnach die Vereinigten Staaten von Amerika langsam aber doch ihrem Ende als alleinige Hegemonialmacht der Welt zusteuern. Das liegt einerseits daran, dass sich auf dem globalen Schachbrett eine neue aufstrebende und vor allem hungrige „Macht“ (= die Volksrepublik China) erhebt und andererseits an der Tatsache, dass die bisher federführend dominierende „Macht“ (= die Vereinigten Staaten von Amerika) mittlerweile von einer relativen Trägheit und Übersättigung geprägt ist.

Die grundsätzlichen Beweggründe für den sukzessiven Wertverlust eines Geldsystems liegen in der geschichtlichen Nachbetrachtung grob zusammenfassend in schlechter und/oder über-schreitender Machtausübung, Korruption, überschießenden Ausgaben zur Finanzierung von Kriegen und anderen kostspieligen Angelegenheiten, Pandemien oder aber auch Rezessionen. Zur Abfederung der daraus geschuldeten Missstände und ökonomischen Probleme wird durch die Ausgabe neuen Geldes fast schon zwangsläufig das vorherrschende Währungssystem immer weiter aufgeweicht und ausgehöhlt. Diese Verwässerung des Geldsystems bzw. die damit verbundene fortschreitende Inflation führt unumgänglich auch zu einer immer größer werdenden Ungleichheit zwischen einer kleinen herrschenden Elite und der breiten Masse der Bevölkerung. Die vorhandenen Vermögenswerte konzentrieren sich dabei, geschichtlich nachweisbar, in immer wenigeren Händen. Ganz ähnlich und vergleichbar, wie wir es auch in den heutigen Zeiten sehen.

Die vorab beschriebene Entwicklung eines sukzessiven Auseinanderklaffens zwischen Arm und Reich liegt in erster Linie daran, dass sich die Erhöhung der Geldmenge in der Regel nicht gleichmäßig, sondern in unterschiedlichen Stufen und Intensitäten auf die unterschiedlichen Bereiche einer Volkswirtschaft verteilt. Einige Bereiche ziehen daraus sofort einen Nutzen, während viele andere erst später oder überhaupt nicht mehr davon profitieren. Grundsätzlich lässt sich hierbei festhalten, je näher man sich am Monopol der Geldschöpfung befindet, desto mehr profitiert man auch davon. Diese auch als „Cantillon Effekt“ (benannt nach dem zu Beginn des 18. Jahrhunderts lebenden irisch-französischen Ökonomen Richard Cantillon) beschriebene Dynamik führt schließlich zu einem weiteren Aufklaffen der Schere zwischen Arm und Reich. Die voranschreitende ungleiche Vermögensverteilung birgt logischerweise auch ein gehöriges Potenzial sozialer Sprengkraft in sich. Zur Verhinderung daraus resultierender Unruhen oder gar einer Revolution auf Grund der sozialen Deprivation breiter Bevölkerungsteile wurden in der Vergangenheit regelmäßig die Sozial- und Wohlfahrtsprogramme (Stichwort: „Brot und Spiele“ wie uns aus der Zeit des „Alten Roms“ geläufig ist) überproportional ausgeweitet, um von den eigentlichen Problemen abzulenken.

Wie auch der Rückblick in die Geschichte vor Augen führt, löst dieses Vorgehen verständlicherweise die eigentlichen Probleme nicht, sondern zögert einen nicht aufhaltsamen Abwärtstrend nur künstlich in die Länge und verschlimmert die Situation sogar noch. Denn die stetig steigenden Sozialausgaben werden schließlich durch eine immer höhere Steuerlast für die stetig abnehmende erwerbstätige Gesellschaft gegenfinanziert. Ein solches politisches Vorgehen ist jedoch einfach nachvollziehbar, da sämtliche Machthaber und Entscheidungsträger ihre Möglichkeit der Machtausübung und privilegierte Positionen nicht freiwillig aufgeben und einbüßen wollen. Es wird also mit aller Macht versucht, am Status-quo festzuhalten bzw. diesen über einen möglichst langen Zeitraum zu erhalten. Nichtsdestotrotz ist es in dieser Phase bereits absehbar und erkennbar, dass dieses Vorgehen mit einem Ablaufdatum befristet ist und nicht ewig weiter ausgereizt werden kann. Wenn wir uns nun an die grundsätzliche Vorgehensweise von Zyklen zurückerinnern, so lassen sich bestimmte Entwicklungen, wie beispielsweise die Phase eines Abschwungs nach jedem Aufschwung auf längere Sicht einfach nicht aufhalten. Dementsprechend überschreitet nach dieser Prämisse ein jedes Geld- und Währungssystem durch den konstant stattfindenden Wertverlust früher oder später seinen Zenit und wird im Endeffekt wieder durch ein neues stabiles und wertgedecktes Geld- und Währungssystem ersetzt. Zumindest ist es bisher in der Menschheitsgeschichte stets der Fall gewesen. Denken wir diesen Kreislauf weiter, kommen wir zu dem (leider) relativ ernüchternden Schluss, dass auch dieses neue Geld- und Währungssystem zwangsläufig dem Schicksal seines Vorgängers folgt und der gerade beschriebene Zyklus wieder von vorne beginnt.

Conclusio

Wirtschaftliche und gesellschaftliche Entwicklungen verlaufen selten linear – vielmehr folgen sie wiederkehrenden Mustern, die sich historisch immer wieder beobachten lassen. Ein tieferes Verständnis dieser Zyklen ermöglicht es, aktuelle Entwicklungen besser einzuordnen und langfristige Zusammenhänge zu erkennen. Gerade in Zeiten großer Unsicherheit kann dieses Wissen dabei helfen, Ereignisse sachlich zu bewerten, übertriebene Reaktionen zu vermeiden und strategisch fundierte Entscheidungen zu treffen. Die Geschichte zeigt: Auch schwierige Phasen sind Teil eines größeren Prozesses – nicht Ausdruck eines endgültigen Niedergangs. Wer die Dynamik wirtschaftlicher Zyklen versteht, gewinnt nicht nur an Perspektive, sondern auch an Handlungsspielraum. So wird deutlich: Wandel ist kein Ausnahmezustand, sondern ein fester Bestandteil jeder stabilen Ordnung – und oft der Ausgangspunkt für Erneuerung.

Staatsanleihen – oder wie sich Staaten verschulden

Der Blick auf den Anleihenmarkt offenbart mehr als bloß trockene Zahlen und nüchterne Finanzierungsmechanismen. Er zeigt die unsichtbaren Fäden, die Staaten, Investoren und Gesellschaften miteinander verbinden.

Der Anleihenmarkt wirkt auf den ersten Blick unscheinbar. Im Gegensatz zu Aktien, die in den Medien mit Schlagzeilen über Kursrallyes oder Crashs präsent sind, genießt er kaum öffentliche Aufmerksamkeit. Und doch handelt es sich beim „Bond Market“, wie er international genannt wird, um einen der größten und liquidesten Finanzmärkte überhaupt. Gemeinsam mit dem Devisenmarkt bildet er das Rückgrat der globalen Kapitalströme. An jedem Handelstag werden dort Anleihen im Wert von mehreren Billionen US-Dollar umgesetzt. Ein Volumen, das die Umsätze vieler anderer Märkte deutlich übersteigt. Dass dieser Markt überwiegend von professionellen Investoren wie Fondsmanagern, Versicherungen oder Pensionsfonds dominiert wird, ist kein Zufall. Die Summen, die hier bewegt werden, sind enorm. Ebenso hoch sind aber auch die ökonomischen Implikationen, die sich aus diesem Segment ergeben: Staatsanleihen bilden nicht nur die Basis für die Finanzierung von Regierungen, sondern auch einen zentralen Orientierungspunkt für Investoren, Unternehmen und letztlich ganze Gesellschaften. Professionelle Investoren analysieren permanent Daten zu Inflation, Arbeitslosigkeit, Wachstum und Geldpolitik und preisen diese Erwartungen in die Anleihekurse ein. Dass hier überwiegend Experten handeln, liegt an der Komplexität: Die Mechanismen von Zinsen, Laufzeiten, Ratings und wirtschaftlichen Indikatoren erfordern tiefes Fachwissen. Für Kleinanleger ist der Zugang schwieriger – und doch sind sie indirekt über Versicherungen, Pensionsfonds oder Investmentfonds beteiligt. Somit hat der Bondmarkt eine Wirkung auf das Leben nahezu aller Bürger, ob sie es wissen oder nicht.

Was sind Staatsanleihen?

Staatsanleihen gehören zu den wichtigsten Instrumenten der öffentlichen Finanzierung. Juristisch betrachtet handelt es sich dabei um Wertpapiere, die die Forderung des Inhabers gegenüber dem Emittenten, in diesem Fall dem Staat, verbriefen. Der Käufer, häufig ein institutioneller Investor wie eine Bank, ein Fonds oder eine Versicherung, stellt dem Staat Kapital zur Verfügung, das dieser für seine laufenden Ausgaben oder für Investitionsprojekte nutzt. Im Gegenzug erhält der Anleger regelmäßige Zinszahlungen, den sogenannten Coupon, sowie am Ende der vereinbarten Laufzeit die Rückzahlung des eingesetzten Kapitals. Damit erfüllen Staatsanleihen zwei zentrale Funktionen: Einerseits sichern sie Staaten die langfristige Finanzierung von Haushaltsdefiziten und Infrastrukturmaßnahmen, andererseits bieten sie Investoren eine vergleichsweise risikoarme Anlageklasse mit planbaren Erträgen. Die genauen Bedingungen – etwa Laufzeit, Zinssatz und Rückzahlungsmodalitäten – werden in den jeweiligen Emissionsbedingungen festgeschrieben. Im Kern handelt es sich somit um einen formalen Kreditvertrag zwischen Staat und Anleger, der durch die Handelbarkeit an den Finanzmärkten zusätzliche Flexibilität erhält. Eine wesentliche Rolle bei der Einschätzung von Staatsanleihen spielt das sogenannte Rating. Spezialisierte Agenturen wie Standard & Poor’s, Fitch oder Moody’s bewerten die Kreditwürdigkeit von Staaten auf einer Skala von „AAA“ (beste Bonität) bis „D“ (Zahlungsausfall). Für Länder mit stabilen Institutionen, soliden Haushalten und verlässlicher Politik bedeutet ein gutes Rating, dass sie sich besonders günstig verschulden können. Staaten mit schwächerer Bonität, wie z.B. zahlreiche Schwellenländer, müssen hingegen höhere Zinsen bieten, um Investoren zu gewinnen. Das Rating wirkt damit wie ein Seismograph der Finanzmärkte: es signalisiert Vertrauen oder Misstrauen in die ökonomische Stabilität eines Landes und bestimmt maßgeblich dessen Finanzierungskosten.

Ein Beispiel verdeutlicht den Mechanismus: Angenommen, die österreichische Regierung möchte ein großes Infrastrukturprojekt umsetzen, verfügt aber nicht über die nötigen Mittel. Sie begibt daher eine zehnjährige Staatsanleihe über 100 Millionen Euro mit einem jährlichen Zinssatz von 1 %. Investoren – darunter Banken, Versicherungen oder Fonds – zeichnen die Anleihe und erhalten dafür jährlich eine Zinszahlung von insgesamt 1 Million Euro. Nach Ablauf der Laufzeit wird zusätzlich das ursprünglich eingesetzte Kapital zurückerstattet. Da Staatsanleihen an Börsen gehandelt werden, schwankt ihr Preis allerdings im Zeitverlauf. Steigt das allgemeine Zinsniveau, verlieren bereits ausgegebene Anleihen an Wert, da neue Anleihen höhere Zinsen bieten. Sinken die Zinsen hingegen, steigen die Kurse. Auf diese Weise spiegeln die Marktpreise von Staatsanleihen stets die Erwartungen über die zukünftige wirtschaftliche Entwicklung wider.

Historische Attraktivität – und ihr Verlust im Niedrigzinsumfeld

Noch vor rund 20 Jahren galten Staatsanleihen als Inbegriff konservativer Geldanlage. Renditen von 6 bis 8 % jährlich waren keine Seltenheit. Wer sein Kapital sicher und planbar vermehren wollte, konnte sich auf Staatsanleihen stabiler Länder verlassen. Doch diese Rahmenbedingungen haben sich grundlegend verändert. In den vergangenen zehn bis fünfzehn Jahren haben Anleihen nämlich massiv an Attraktivität eingebüßt. Grund dafür war das von den großen Zentralbanken geschaffene Niedrigzinsumfeld. Sowohl die Europäische Zentralbank (EZB) als auch die US-amerikanische Federal Reserve hielten die Leitzinsen über viele Jahre hinweg auf historisch niedrigen Niveaus, teils sogar im negativen Bereich. Damit sank auch die Verzinsung der Staatsanleihen auf Tiefstände – im Euroraum erreichten sie zeitweise null oder sogar leicht negative Renditen. Für Anleger bedeutete das: Staatsanleihen lieferten kaum noch Erträge, obwohl das Risiko eines Zahlungsausfalls nach wie vor gering blieb. Das „sichere Sparen“ mit Anleihen wurde somit unattraktiv und führte viele Investoren in riskantere Anlageklassen. Seit dem Jahr 2022 jedoch hat sich das Bild gewandelt. Angesichts der hohen Inflation und der geldpolitischen Wende hoben sowohl die Federal Reserve als auch die EZB ihre Leitzinsen deutlich an. Damit kehrte auch bei Staatsanleihen wieder ein höheres Renditeniveau zurück. Heute notieren beispielsweise 10-jährige US-Staatsanleihen bei rund 4,3 %, während deutsche Bundesanleihen mit gleicher Laufzeit etwa 2,7 % abwerfen. Auch wenn diese Werte noch unter den historischen Spitzen von 6–8 % liegen, markieren sie eine spürbare Abkehr von der Nullzinsära und haben die Anlageklasse Staatsanleihen wieder stärker ins Blickfeld vieler Investoren gerückt.

Gesellschaftliche Entwicklungen und ihr Einfluss

Die Veränderungen am Anleihenmarkt sind nicht nur ökonomische Phänomene, sondern haben auch tiefgreifende gesellschaftliche Auswirkungen. Über Jahrzehnte hinweg galt die Kombination aus Sparbuch und Staatsanleihen für breite Bevölkerungsschichten als verlässliche Form der Altersvorsorge. Dieses Modell wurde jedoch im Niedrigzinsumfeld der letzten Dekade erschüttert. Viele Sparer sahen sich gezwungen, in riskantere Anlageklassen wie Aktien oder Immobilien auszuweichen. Während Vermögende mit dem nötigen Wissen und Zugang von steigenden Kursen profitierten, mussten sicherheitsorientierte Anleger reale Verluste hinnehmen – eine Entwicklung, die bestehende Ungleichheiten verstärkte. Besonders deutlich wurde die gesellschaftliche Bedeutung von Staatsanleihen während der cov-sars-19 Pandemie ab 2020. Um die wirtschaftlichen und sozialen Folgen abzufedern, griffen Staaten weltweit in bislang unbekanntem Ausmaß auf neue Schulden zurück. Die Finanzierung von Kurzarbeit, Hilfsprogrammen und Gesundheitssystemen wäre ohne die Möglichkeit, sich über den Bondmarkt zu refinanzieren, kaum möglich gewesen. Damit wurde der Anleihenmarkt zu einem unsichtbaren Fundament gesellschaftlicher Stabilität in der Krise. Mit der Rückkehr der Inflation ab 2021 und den anschließenden drastischen Zinserhöhungen änderte sich das Umfeld erneut grundlegend. Die Renditen von Staatsanleihen stiegen deutlich an – aktuell liegen sie im Jahr 2025 bei rund 4,3 % für zehnjährige US-Staatsanleihen und etwa 2,7 % für deutsche Bundesanleihen. Gleichzeitig wuchs die finanzielle Belastung der öffentlichen Haushalte. In Deutschland etwa verschlingt die gestiegene Zinslast inzwischen wieder zweistellige Milliardenbeträge pro Jahr, in den USA übersteigen die Zinszahlungen inzwischen sogar die Verteidigungsausgaben. Höhere Zinslasten engen den Spielraum für Investitionen in Infrastruktur oder Sozialleistungen massiv ein und werfen die Frage auf, wie viel Verschuldung langfristig tragfähig ist – und wer letztlich die Kosten trägt. Damit berührt der Anleihenmarkt auch das Prinzip der Generationengerechtigkeit. Die heute aufgenommenen Kredite sichern aktuelle Bedürfnisse wie Infrastruktur, Krisenbewältigung oder soziale Leistungen, doch die Rückzahlung liegt bei den kommenden Generationen. Gerade jetzt, im Jahr 2025, wird deutlich, dass steigende Zinsen diese Last noch verschärfen: Was gestern in Zeiten billigen Geldes problemlos finanzierbar war, wird heute zur Herausforderung für Staatshaushalte – und damit auch für die Gesellschaft als Ganzes. Der Markt für Staatsanleihen spiegelt so eindrucksvoll wider, wie eng ökonomische und soziale Fragen miteinander verflochten sind.

Herausforderungen der Gegenwart

Die Herausforderungen für die Staatsfinanzierung haben sich in den letzten Jahren erheblich verschärft. Weltweit haben die Staatsschulden neue Rekordhöhen erreicht – nach Angaben des IWF übersteigt die globale Verschuldung mittlerweile 90 % des Welt-BIP. Gleichzeitig hat die Abkehr von der Nullzinspolitik seit 2022 zu einem deutlichen Zinsanstieg geführt. Dadurch steigen die Finanzierungskosten rapide, und ein immer größerer Anteil der Haushaltsmittel muss für Zinszahlungen aufgewendet werden, was den Spielraum für Investitionen oder Sozialleistungen erheblich einschränkt. Besonders problematisch ist dabei, dass steigende Zinsen auf bereits hohe Schuldenberge treffen. Staaten, die in den Jahren der ultralockeren Geldpolitik ihre Kreditaufnahme stark ausgeweitet haben, sehen sich nun mit einer deutlich höheren Belastung konfrontiert. In den USA etwa übersteigen die jährlichen Zinszahlungen inzwischen die Verteidigungsausgaben, während in Deutschland zweistellige Milliardenbeträge allein für den Schuldendienst aufgebracht werden müssen. Was einst ein kostengünstiges Mittel zur Krisenbewältigung war, droht heute zur strukturellen Dauerbelastung zu werden. Hinzu treten tiefgreifende strukturelle Herausforderungen: alternde Gesellschaften, die wachsende Kosten für Renten- und Gesundheitssysteme verursachen, sowie geopolitische Spannungen, die steigende Ausgaben für Rüstung und Sicherheit erforderlich machen. Diese Entwicklungen erhöhen den Finanzierungsbedarf der Staaten kontinuierlich und verstärken damit die Bedeutung von Staatsanleihen als unverzichtbares Instrument der Haushaltssteuerung. Gleichzeitig wächst die Abhängigkeit von den Kapitalmärkten, wodurch politische Handlungsfähigkeit zunehmend mit dem Vertrauen der Investoren verflochten ist – und deren Einfluss auf politische Entscheidungen entsprechend zunimmt.

Conclusio – Ein Markt zwischen Stabilität und Abgrund

Der Blick auf den Anleihenmarkt offenbart mehr als bloß trockene Zahlen und nüchterne Finanzierungsmechanismen. Er zeigt die unsichtbaren Fäden, die Staaten, Investoren und Gesellschaften miteinander verbinden. Staatsanleihen sind Kredit und Vertrag, Sicherheitsnetz und Fessel zugleich. Sie ermöglichen politische Handlungsfähigkeit und sichern in Krisenzeiten das Überleben ganzer Volkswirtschaften – und doch lasten sie als Verpflichtung schwer auf den Schultern künftiger Generationen. Die aktuelle Gemengelage aus historisch hohen Schuldenständen, steigenden Zinsen und strukturellen Herausforderungen macht deutlich, dass die Zeit der bequemen Staatsfinanzierung vorbei ist. Staaten geraten stärker in Abhängigkeit von Kapitalmärkten, deren Urteil über Bonität und Vertrauen politischen Entscheidungsspielraum immer unmittelbarer beeinflusst. Der Bondmarkt ist damit längst nicht mehr nur ein Spiegel der Wirtschaft, sondern auch ein Taktgeber der Politik. Doch gerade in dieser Ambivalenz liegt seine Brisanz: Er verkörpert Stabilität und Unsicherheit zugleich, bietet Chancen wie Risiken, ermöglicht Gestaltung und erzwingt Anpassung. Staatsanleihen sind das Fundament der Gegenwart – und die Hypothek der Zukunft.

Doch wie lässt sich dieses Spannungsfeld auflösen? Werden Staaten den Balanceakt zwischen Finanzierbarkeit, sozialer Gerechtigkeit und Verantwortung gegenüber kommenden Generationen bewältigen – oder entwickelt sich der Kapitalmarkt selbst immer stärker zu jener unsichtbaren Macht, die den Kurs vorgibt?

Die Renaissance des Goldes - Historie, Funktion und Perspektive

Inmitten globaler Krisen, hoher Inflation, geopolitischer Spannungen und wachsendem Misstrauen gegenüber herkömmlichen Fiat-Währungen erlebt Gold in den letzten Jahren ein bemerkenswertes Comeback.

Inmitten globaler Krisen, hoher Inflation, geopolitischer Spannungen und wachsendem Misstrauen gegenüber herkömmlichen Fiat-Währungen erlebt Gold in den letzten Jahren ein bemerkenswertes Comeback. Als eines der ältesten Wertaufbewahrungsmittel der Menschheitsgeschichte dient das Edelmetall nicht nur als Rückzugsort für verunsicherte Anleger, sondern auch als Inflationsschutz und Stabilitätsanker im Rahmen von geopolitischen Veränderungen. Besonders die verstärkten Goldkäufe zahlreicher Zentralbanken, die zunehmende Diskussion über die Zukunft des US-Dollars als Leitwährung sowie die Suche nach sicheren Häfen in Zeiten von Energiekrisen, Lieferkettenstörungen und militärischen Konflikten verdeutlichen die erneute Relevanz des Edelmetalls. Folgender Beitrag beleuchtet daher die historische Bedeutung von Gold, seine heutige Rolle als Wertspeicher und Veranlagungsobjekt, die Preisentwicklung seit der Loslösung vom Goldstandard – und wagt schließlich einen Ausblick auf das Jahr 2025.

Eine historische Konstante mit Währungsfunktion

Gold ist seit über 6.000 Jahren fester Bestandteil der Menschheitsgeschichte. Bereits in frühen Hochkulturen wie Ägypten, Mesopotamien und später im Römischen Reich wurde Gold nicht nur als Schmuck und Machtsymbol verwendet, sondern auch als Zahlungsmittel. Seine einzigartigen Eigenschaften – Korrosionsresistenz, Homogenität, Teilbarkeit und Seltenheit – machten es zum idealen Tauschmittel. Bereits im 6. Jahrhundert v. Chr. führte der lydische König Krösus die ersten standardisierten Goldmünzen ein. Im antiken Griechenland und Rom wurden Goldmünzen zum festen Bestandteil der Handelswirtschaft, wobei insbesondere der römische Aureus und später der Solidus als stabile Zahlungsmittel über Jahrhunderte hinweg die Wirtschaft des Reiches prägten. Nach dem Zerfall Roms blieb Gold auch im Mittelalter ein zentrales Handelsgut: Gulden, Florin und Dukaten zirkulierten über die europäischen Handelsrouten und spielten eine Schlüsselrolle im internationalen Warenverkehr. Mit der Entdeckung Amerikas im 15. und 16. Jahrhundert kam es durch den massiven Zufluss von Gold und Silber aus den spanischen Kolonien zu einer „Preisrevolution“ in Europa, die die Wirtschaftsstrukturen nachhaltig veränderte. Im 19. Jahrhundert führte die Industrialisierung schließlich zur Etablierung des Goldstandards, durch den Papiergeld direkt an Goldreserven gekoppelt war und weltweiter Handel auf einer stabilen Basis stattfinden konnte. Diese Ära endete jedoch abrupt im Jahr 1971, als US-Präsident Richard Nixon die Konvertibilität des US-Dollars in Gold beendete und es zur endgültigen Loslösung vom Goldstandard kam.

Die heutigen Funktionen von Gold

Während Gold historisch in erster Linie als Zahlungsmittel diente, hat sich seine Funktion seit dem Ende des Goldstandards deutlich gewandelt: Heute gilt es vor allem als strategisches Anlagevehikel zur Vermögenssicherung in wirtschaftlich unsicheren Zeiten. Seine Rolle als langfristiger Wertspeicher macht es dabei besonders wertvoll, da Gold im Gegensatz zu Papiergeld nicht durch Inflation entwertet werden kann und somit über Jahrzehnte reale Kaufkraft erhält – ein Vorteil, der es gerade in Phasen hoher Inflation, Finanzkrisen oder Währungsabwertungen attraktiv macht. Darüber hinaus fungiert es als eine Art Versicherungsbaustein in Anlageportfolios, da es schwach oder negativ mit anderen Assetklassen wie Aktien und Anleihen korreliert und in turbulenten Marktphasen oft steigt, wenn andere Vermögenswerte nachgeben. Auch nach dem Ende des Goldstandards spielt deshalb das Edelmetall in der Geldpolitik eine wichtige Rolle. Zahlreiche Zentralbanken halten weiterhin umfangreiche Goldreserven, weil sie als Stabilitätsanker dienen und Vertrauen in die wirtschaftliche Solidität eines Landes schaffen. Gold ist zudem frei von Ausfallrisiken, da es – anders als Staatsanleihen oder Devisenreserven – nicht von der Bonität anderer Staaten abhängt. Ein weiterer Grund für diese Bestände ist seine bereits angesprochene Funktion als Inflationsschutz: Im Gegensatz zu Fiat-Währungen, die von Notenbanken theoretisch unbegrenzt vermehrt werden können, ist Gold ein knappes Gut. Diese Begrenztheit sorgt dafür, dass es in Zeiten steigender Inflation regelmäßig an Wert gewinnt und somit den realen Wert der Währungsreserven langfristig absichert.

Preisentwicklung

Mit der bereits beschriebenen Loslösung vom Goldstandard begann eine neue Ära für den Goldpreis – er war nun dem freien Markt überlassen. Der folgende Chart verdeutlicht dabei die dynamische Entwicklung des Goldpreises (US-Dollar/OZ) seit den 1970er Jahren in US-Dollar gewichtet.

Der Goldpreis hat sich seit 1971 (ausgehend von $35) mittlerweile mehr als verhundertfacht (!). Die Hauptursachen dafür liegen einerseits in der systematischen Geldentwertung der Fiat Währungen durch die expansive Geldpolitik und andererseits der stetigen Nachfrage nach sicheren Wertspeichern. Der vielleicht noch bedeutendere Treiber dieser Entwicklung ist die massive Ausweitung der Geldmenge in den letzten Jahrzehnten. Seit der Finanzkrise 2008 haben Zentralbanken Billionen an neuem Geld in den Markt gepumpt (als „Quantitative easing“ benannt). Parallel dazu ist das Vertrauen in papierbasierte Währungen noch weiter gesunken. Gold hingegen ist physisch begrenzt – seine jährliche Fördermenge wächst nur langsam. Dieser Zusammenhang wird besonders deutlich im Konzept des Stock-to-Flow-Verhältnisses:

Was ist das Stock-to-Flow-Verhältnis (S/F)?

Das Stock-to-Flow-Verhältnis misst das Verhältnis zwischen dem existierenden Bestand (Stock) eines Rohstoffs und der jährlichen Neuproduktion (Flow).

Stock-to-Flow-Verhältnis am Beispiel Gold:

Aktueller globaler Goldbestand: ca. 210.000 Tonnen

Jährliche Fördermenge: ca. 3.500 Tonnen

S/F = 210.000 / 3.500 = 60

Das bedeutet: Es dauert rund 60 Jahre, um den aktuellen Goldbestand durch neue Förderung zu verdoppeln. Je höher dieses Verhältnis, desto wertbeständiger (oder seltener) ist ein Gut. Im Vergleich: Das S/F-Verhältnis von Silber liegt bei ca. 20, bei Erdöl unter 1. Ein hoher S/F-Wert erklärt, warum Gold ähnlich wie alle knappen Güter als besonders wertstabil gilt. Es ist schlichtweg schwer vermehrbar und damit weniger inflationär.

Perspektive – Multipolare Krisen als Preistreiber

Die weltweiten Rahmenbedingungen deuten auch über das Jahr 2025 hinaus auf ein strukturell hohes Goldpreisniveau hin. Nachdem der Preis für eine Feinunze Gold erstmals die Marke von 4.000 US-Dollar überschritten hat, verdichten sich die Signale, dass das Edelmetall in einer zunehmend multipolaren Weltordnung seine Rolle als globaler Wertspeicher weiter festigt. Die anhaltende geopolitische Unsicherheit – von den Konflikten in der Ukraine und im Nahen Osten über die Spannungen im südchinesischen Meer bis hin zu den wachsenden Rivalitäten zwischen den Wirtschaftsblöcken – führt weiterhin zu einer Flucht in stabile, physische Vermögenswerte. Zudem bleibt die reale Kaufkraft vieler Währungen aufgrund einer hartnäckigen Inflation und hoher Staatsverschuldung unter Druck. Selbst mögliche Zinssenkungen der Zentralbanken dürften an diesem Trend wenig ändern, da die langfristigen Realzinsen niedrig oder negativ bleiben. Gleichzeitig setzen immer mehr Zentralbanken – insbesondere aus den BRICS+-Staaten – auf Gold, um ihre Devisenreserven zu diversifizieren und ihre Abhängigkeit vom US-Dollar zu reduzieren. Auch institutionelle Investoren und Vermögensverwalter erhöhen ihre Allokationen in Gold, um Portfolios gegen systemische Risiken abzusichern. Darüber hinaus verstärken strukturelle Herausforderungen wie Energie- und Rohstoffknappheit, Lieferkettenrisiken, die anhaltende geopolitische Fragmentierung, hohe Schuldenquoten und demografische Veränderungen den Druck auf das globale Finanzsystem. In diesem Umfeld gilt Gold zunehmend als strategische Reserve – nicht nur für Staaten, sondern auch für Anleger, die Wertbeständigkeit über kurzfristige Rendite stellen.

Conclusio

Der Aufstieg des Goldes in den vergangenen Jahren zeigt einmal mehr, dass das Edelmetall weit mehr ist als ein Relikt vergangener Zeiten – es ist ein konstanter Begleiter wirtschaftlicher und geopolitischer Umbrüche. Mit dem Überschreiten der wichtigen Marke von 4.000 US-Dollar pro Unze hat Gold nicht nur ein neues Rekordniveau erreicht, sondern auch seine Rolle als globaler Wertspeicher und Inflationsschutz eindrucksvoll unter Beweis gestellt. Diese Entwicklung ist kein Zufall, sondern das Resultat jahrzehntelanger geldpolitischer Lockerungen, einer stetig wachsenden Verschuldung der Staaten und eines schwindenden Vertrauens in die Stabilität von Papierwährungen. Während Notenbanken rund um den Globus versuchen, die Folgen einer überschuldeten Weltwirtschaft und einer hartnäckigen Inflation zu kontrollieren, bleibt Gold einer der wenigen Vermögenswerte, die keiner Regierung, keiner Bilanz und keinem politischen Kalkül unterliegen. Es ist frei von Ausfallrisiken, begrenzt in seiner Verfügbarkeit und universell akzeptiert – Eigenschaften, die in einer zunehmend multipolaren und unsicheren Welt von unschätzbarem Wert sind. Auch wenn kurzfristige Preisschwankungen unvermeidlich bleiben, ist der langfristige Trend klar: Gold wird seine Funktion als sicherer Hafen, Inflationsschutz und Symbol wirtschaftlicher Stabilität weiter festigen. Weder digitale Währungen noch geldpolitische Experimente konnten bislang das tiefe, über Jahrtausende gewachsene Vertrauen in das Metall erschüttern. Im Gegenteil – je größer die Unsicherheiten in Politik, Wirtschaft und Finanzsystem werden, desto stärker strahlt die Anziehungskraft des Edelmetalls.

Gold ist also mehr als ein reines Investment – es ist ein Wertmaßstab. In Zeiten, in denen Schuldenberge wachsen, Währungen an Vertrauen verlieren und geopolitische Risiken zunehmen, bleibt Gold der Fels in der Brandung eines volatilen Finanzsystems. Vielleicht ist es gerade diese Beständigkeit, die Gold einzigartig macht. Es erinnert uns daran, dass wahrer Wert nicht geschaffen oder gedruckt werden kann – er muss Bestand haben, auch wenn alles andere ins Wanken gerät.

10 Buchtipps für deine persönliche und finanzielle Weiterbildung

In wirtschaftlich dynamischen Zeiten spielt finanzielle Bildung und Intelligenz zunehmend eine größere Bedeutung. Der folgende Beitrag beschäftigt sich deshalb mit wichtigen Finanzbüchern, die man für seinen eigenen Vorteil gelesen haben sollte.

Mittlerweile gibt es eine beinahe kaum mehr überschaubare Anzahl an unterschiedlichsten Finanz- und Wirtschaftsbüchern. Die Auswahl der „richtigen“ oder zumindest persönlich bereichernden Finanzlektüre gestaltet sich dadurch stetig schwieriger als noch vor beispielsweise hundert Jahren. Im folgenden Artikel möchte ich unter diesem Aspekt gerade jene Bücher aus den Bereichen Wirtschaft, Finanzen und Geld vorstellen, die mir speziell anfangs weitergeholfen haben, meinen wirtschaftlichen Kenntnis- und Wissensstand sukzessive zu erweitern. Jedes der folgenden Werke hat mich durch Anregungen, neue Blickwinkel und Ideen in gewisser Art und Weise bereichert und hat somit auch zu einem kleinen oder größeren Teil meiner persönlichen Entwicklung beigetragen. Der Fokus dieser persönlichen Bücherauswahl ist insbesondere auf Anfänger- und Einstiegslektüren ausgerichtet, die einerseits informativ aber andererseits einfach zu verstehen sind, damit die vorhandene Barriere, auch tatsächlich einmal zu einem Finanzbuch zu greifen, möglichst gering ist! Hinzu kommt, dass die meisten der folgenden Bücher mittlerweile günstig zu haben sind und ihren Preis vermutlich mehr als nur wert sind.

1. „Rich Dad Poor Dad“ – Robert Kiyosaki

Dieses Buch ist kein gewöhnlicher Finanzratgeber, sondern eine Geschichte über zwei Lebenswelten. Kiyosaki wuchs mit zwei prägenden Vaterfiguren auf: Sein leiblicher Vater („Poor Dad“) vertrat klassische Ansichten über Bildung und Arbeit hart arbeiten, einen sicheren Job finden, sparen. Der Vater seines Freundes („Rich Dad“) hingegen dachte in Chancen, Investitionen und finanzieller Unabhängigkeit. Durch den direkten Vergleich dieser Denkweisen zeigt Kiyosaki, wie stark unsere Einstellung zu Geld unser Leben formt oft mehr als unser Einkommen selbst. Die Erzählweise macht komplexe Konzepte wie Cashflow, Investitionen und Vermögensaufbau so anschaulich, dass sie fast wie persönliche Ratschläge wirken.

2. „Die Kunst über Geld nachzudenken“ – André Kostolany

André Kostolany war nicht nur Investor, sondern auch ein brillanter Geschichtenerzähler. In diesem Buch verbindet er Börsenweisheiten mit Anekdoten aus Jahrzehnten an den internationalen Finanzmärkten immer gewürzt mit Humor, Sprachwitz und einer Prise Selbstironie. Er schafft es, scheinbar komplizierte Zusammenhänge wie Zinszyklen, Spekulationsblasen oder Marktpsychologie so zu erklären, dass sie verständlich und unterhaltsam bleiben. Kostolanys Lehren sind zeitlos: Geduld schlägt Hektik, und wer dazu in der Lage ist langfristig zu denken, behält meist die Oberhand.

3. „Der reichste Mann von Babylon“ – George Clason

Dieses Buch ist eine Reise in eine längst vergangene Welt und gleichzeitig erschreckend aktuell. In Form von kurzen Parabeln erzählt Clason vom Leben und den Lehren der Bürger Babylons, einer der reichsten Städte der Antike. Hinter den Geschichten von Händlern, Handwerkern und Königen verbergen sich einfache, aber mächtige Prinzipien: Bezahle dich selbst zuerst, investiere klug, vermeide Schulden und schütze dein Vermögen. Die Stärke des Buches liegt darin, dass es komplexe Finanzregeln nicht trocken als Theorie präsentiert, sondern in Form einprägsamer Geschichten, die man nicht so schnell vergisst. Jede Parabel ist wie ein kleiner Mentor, der dir zuflüstert, wie du mit Geld umgehen solltest.

4. „The Intelligent Investor“ – Benjamin Graham

Dieses Werk gilt als die „Bibel“ des „Value Investing“ und hat ganze Generationen von Anlegern geprägt darunter auch Warren Buffett. Benjamin Graham lehrt, wie man Unternehmen nüchtern bewertet, Risiken erkennt und mit einer klaren Strategie investiert, statt sich von Emotionen oder kurzfristigen Trends leiten zu lassen.Er führt den Begriff der „Sicherheitsmarge“ ein die Idee, nur dann zu investieren, wenn der Marktpreis eines Unternehmens deutlich unter seinem inneren Wert liegt. Dadurch wird Spekulation zur Ausnahme und geduldiges, fundiertes Investieren zur Regel.Zwar ist der Stoff anspruchsvoll, aber Graham verpackt seine Konzepte so, dass sie sowohl für ambitionierte Einsteiger als auch für erfahrene Investoren eine wertvolle Grundlage bilden.

5. „The Little Book of Common Sense Investing“ – John Bogle

John Bogle war ein Pionier des Indexfonds-Investierens und dieses Buch ist sein Vermächtnis. In klarer, schnörkelloser Sprache erklärt er, warum die meisten Anleger langfristig erfolgreicher sind, wenn sie nicht versuchen, den Markt zu schlagen, sondern den Markt einfach zu kaufen.Bogle entzaubert den Mythos, dass man ständig handeln und Expertenwissen haben muss, um gute Renditen zu erzielen. Stattdessen zeigt er, wie man mit kostengünstigen, breit gestreuten Indexfonds Vermögen aufbaut – ganz ohne Hektik und ohne teure Fondsmanager.Besonders stark ist das Buch, weil es nicht nur eine Strategie präsentiert, sondern mit Zahlen und Studien untermauert, dass „langweiliges“ Investieren oft die besten Ergebnisse liefert.

6. „The Bitcoin Standard“ – Saifedean Ammous

Dieses Buch ist weit mehr als eine Einführung in Bitcoin es ist eine umfassende Reise durch die Geschichte des Geldes. Ammous zeigt, wie unterschiedliche Geldsysteme im Laufe der Jahrtausende entstanden und verschwanden und warum hartes, knappes Geld oft die Grundlage für wirtschaftlichen Wohlstand war. Anhand dieser historischen Perspektive erklärt er, warum Bitcoin in seinen Augen die logische Weiterentwicklung eines soliden Geldsystems ist dezentral, begrenzt und immun gegen politische Willkür. Dabei geht es nicht nur um Technik, sondern um Wirtschaft, Gesellschaft und die Rolle von Geld in unserer Zivilisation. Besonders wertvoll ist das Buch, weil es den Hype um Kryptowährungen vom soliden Fundament der Geldtheorie trennt – und so eine sachliche, fundierte Sicht auf das Thema vermittelt.

7. „Schnelles Denken, langsames Denken“ – Daniel Kahneman

Daniel Kahneman, Nobelpreisträger für Wirtschaftswissenschaften, öffnet in diesem Buch die Tür zu den verborgenen Mechanismen unseres Denkens. Er teilt den menschlichen Verstand in zwei Systeme: System 1: schnell, intuitiv, emotional und System 2: langsam, logisch, bedacht.Kahneman zeigt anhand faszinierender Experimente, wie diese beiden Systeme zusammenarbeiten, aber auch, wie sie uns regelmäßig in die Irre führen besonders bei finanziellen Entscheidungen. Ob es um Investitionen, Konsum oder Risikoabwägung geht: Unsere Intuition ist oft voreingenommen und fehleranfällig. Das Buch ist besonders, weil es nicht nur erklärt, dass wir Denkfehler machen, sondern auch warum und wie wir bewusster gegensteuern können. Es ist damit nicht nur ein Psychologie-Standardwerk, sondern auch ein praktischer Ratgeber für rationalere Geld- und Lebensentscheidungen.

8. „Wie man Freunde gewinnt“ – Dale Carnegie

Dieser Klassiker aus den 1930er-Jahren hat Millionen von Lesern weltweit geprägt – und ist in seiner Botschaft zeitlos. Carnegie zeigt, dass Erfolg im Beruf und im Leben nicht nur von Fachwissen abhängt, sondern entscheidend davon, wie wir mit Menschen umgehen. Anhand praktischer Beispiele und leicht umsetzbarer Prinzipien lehrt er, wie man Sympathien gewinnt, Vertrauen aufbaut und Konflikte entschärft ohne Manipulation, sondern durch echtes Interesse und Respekt. Das Buch ist besonders, weil es die Grundlagen menschlicher Beziehungen so klar und universell beschreibt, dass sie in jeder Situation funktionieren ob im Business, im privaten Umfeld oder beim Networking. Für Investoren ist diese Fähigkeit Gold wert: Kontakte können Türen öffnen, die kein Kapital dieser Welt allein aufstoßen kann.

9. „Antifragilität“ – Nassim Nicholas Taleb

Taleb stellt eine provokante Frage: Warum sollten wir uns nur mit Stabilität zufriedengeben, wenn wir Systeme schaffen können, die durch Chaos und Unsicherheit sogar stärker werden? In „Antifragilität“ entwickelt er die Idee, dass manche Dinge, ob Unternehmen, Portfolios oder Menschen nicht trotz, sondern wegen von Stress, Volatilität und Schocks gedeihen. Er zeigt, wie man Risiken so gestaltet, dass sie nicht zerstören, sondern Wachstum anstoßen.Das Buch ist besonders, weil es den gängigen Wunsch nach Sicherheit infrage stellt und stattdessen zu einer Denkweise einlädt, die Veränderung nicht fürchtet, sondern aktiv nutzt.

10. „The Principles for Dealing with the Changing World Order“ – Ray Dalio

Ray Dalio, Gründer von Bridgewater Associates, betrachtet in diesem Werk die Welt aus der Vogelperspektive über Jahrhunderte und Kontinente hinweg. Er analysiert, wie wirtschaftliche, politische und gesellschaftliche Zyklen entstehen, sich wiederholen und das Machtgefüge der Welt verändern. Dalio zeigt anhand historischer Beispiele vom Aufstieg und Fall großer Imperien bis zu aktuellen Entwicklungen Muster, die sich in der Gegenwart wiederfinden. Damit liefert er nicht nur Theorie, sondern ein Werkzeug, um zukünftige Trends besser einzuschätzen. Das Buch ist besonders, weil es die kurzfristige Brille abnimmt und dich zwingt, in Jahrzehnten zu denken. Für den interessierten Leser bedeutet das Entscheidungen werden nicht nur an aktuellen Marktbewegungen ausgerichtet, sondern an den großen Strömungen, die ganze Generationen prägen.

Fazit – Warum sich die Lektüre lohnt

Die hier vorgestellten Bücher sind keine trockene Theorie, sondern Schlüssel zu einem neuen Blick auf Geld, Wirtschaft und persönliche Entwicklung. Sie vermitteln nicht nur Wissen, sondern inspirieren dazu, aktiv zu werden, Chancen zu erkennen und selbstbewusst Entscheidungen zu treffen. Wer sich diese Lektüren zu Herzen nimmt, investiert nicht nur in sein finanzielles Know-how, sondern auch in die Fähigkeit, das eigene Leben bewusst und erfolgreich zu gestalten eine Rendite, die weit über bloße Zahlen hinausgeht.

Der österreichische Immobilienmarkt in Zeiten der Veränderung

In folgendem Interview werfen wir mit Kevin Dzieza, Geschäftsführer von teamneunzehn, einen Blick auf die aktuellen Entwicklungen und Veränderungen am österreichischen Immobilienmarkt und dessen mögliche Zukunft.

Was steht auf deiner Visitenkarte?

Kevin Dzieza, MSc Geschäftsführer der teamneunzehn-Gruppe.

Wie bist du zu deiner jetzigen Tätigkeit gekommen?

Die beiden Eigentümer der familiengeführten teamneunzehn-Gruppe, Christoph und Markus Ringsmuth waren bereits einige Jahre vor meinem Eintritt in das Unternehmen ausgezeichnete und professionelle Geschäftspartner von mir sowie meinen früheren Arbeitgebern. Durch die enge und produktive Zusammenarbeit entwickelte sich im Laufe der Zeit eine Freundschaft, in deren Rahmen wir gemeinsam die Idee entwickelten, dass es für die teamneunzehn-Gruppe von großem Nutzen sein könnte, meine Expertise der Perspektive eines institutionellen Investors in das Unternehmen einzubringen.

Vor meinem Engagement bei der teamneunzehn-Gruppe hatte ich die Gelegenheit, bei zwei angesehenen institutionellen Investoren im Bereich Asset- und Investment Management Erfahrung zu sammeln. Aufgrund meiner nachweislichen Leistungen und des gewachsenen Vertrauens in meine Fähigkeiten bot sich die Möglichkeit, dass ich als dritter Geschäftsführer neben den beiden Brüdern die Verantwortung für den Bereich Akquise und Vertrieb übernehme.

Wie gravierend schlagen sich die geänderten Rahmenbedingungen am Immobilienmarkt in der Praxis nieder? Stichwort gestiegenes Zinsumfeld, erschwerte Hypothekarkreditvergabe, Rückgang der Transaktionen und des allgemeinen Preisniveaus.

Als einer der führenden Immobilienmakler sehen wir die aktuellen Veränderungen am Immobilienmarkt als eine bedeutende Herausforderung, die sich in vielerlei Hinsicht auf unsere Branche auswirkt. Das sehr schnell gestiegen Zinsumfeld und die erschwerte Hypothekarkreditvergabe haben zweifellos Auswirkungen auf die Nachfrage nach Immobilien. Potenzielle Käufer:innen sind vorsichtiger geworden und prüfen ihre Finanzierungsmöglichkeiten genauer. Dies hat zu einem spürbaren Rückgang der Immobilientransaktionen geführt, der in einigen Segmenten sogar über 70% im Vergleich zum Vorjahr betragen kann.

In dieser Situation sehen wir als Immobilienmakler die Notwendigkeit, unsere Beratungsdienstleistungen anzupassen. Wir müssen Käufer:innen und Verkäufer:innen helfen, sich an die veränderten Marktbedingungen anzupassen. Das kann bedeuten, dass wir alternative Finanzierungsoptionen präsentieren, die nicht nur von den traditionellen Hypotheken abhängig sind. Darüber hinaus müssen wir auf aktuelle Markttrends und Preisentwicklungen achten, um realistische Preise und Erwartungen zu vermitteln. Die Unsicherheit am Markt erfordert von uns eine verstärkte Transparenz und Aufklärung der Kund:innen. Wir müssen in der Lage sein, die Auswirkungen dieser Rahmenbedingungen klar zu kommunizieren und Lösungen anzubieten, die den Bedürfnissen unserer Kunden gerecht werden. Dies kann beispielsweise die Verlängerung von Verkaufszyklen oder die Suche nach renditestarken Investmentmöglichkeiten einschließen.

Trotz dieser Herausforderungen sehe ich auch Chancen in dieser Situation. Immobilien bilden eine solide langfristige Investition, und in einem Markt, der sich neu ausrichtet, können sich attraktive Gelegenheiten ergeben. Als Immobilienunternehmen ist es unsere Aufgabe, diese Gelegenheiten zu identifizieren und unseren Kund:innen dabei zu helfen, ihr Immobilienportfolio auf nachhaltige Weise zu gestalten. Insgesamt erfordert die aktuelle Lage am Immobilienmarkt Flexibilität, Anpassungsfähigkeit und eine gründliche Marktkenntnis. Als Unternehmen sind wir bereit, diese Herausforderungen anzunehmen und weiterhin erstklassigen Service und Beratung in dieser sich wandelnden Landschaft zu bieten.

Wie kommen die Immobilienbranche und deren zahlreiche Stakeholder bisher mit den sich verändernden Rahmenbedingungen zurecht? Sind bereits Veränderungen in deren Verhalten erkennbar?

Die sich verändernden Rahmenbedingungen am Immobilienmarkt haben Auswirkungen auf die gesamte Immobilienbranche und ihre Stakeholder. In der Praxis sind bereits einige bemerkenswerte Veränderungen im Verhalten und in den Strategien dieser Akteure erkennbar. Viele Immobilienunternehmen haben reagiert, indem sie ihre Geschäftsstrategien angepasst haben. Dies kann die Diversifizierung von Dienstleistungen, die Erschließung neuer Märkte oder die Identifizierung von Nischenmöglichkeiten einschließen, die trotz des allgemeinen Rückgangs florieren. Die Digitalisierung hat auch an Bedeutung gewonnen, insbesondere in Zeiten der Pandemie. Unternehmen investieren verstärkt in digitale Plattformen und virtuelle Besichtigungen, um den Verkaufsprozess effizienter zu gestalten bzw. die Zielgruppe zu erweitern.

Ein weiterer bemerkenswerter Wandel betrifft das Arbeitsverhalten der Branche. Viele Unternehmen haben „remote" arbeitende Teams eingeführt oder ermöglichen hybride Arbeitsmodelle. Dies hat bereits Auswirkungen auf die Nachfrage nachgewerblichen Immobilien und die Büroflächenplanung. Weiters ist Nachhaltigkeit und das Beachten von Umwelt-, Sozial- und Governence-Faktoren (ESG) in den Fokus gerückt. Stakeholder der Immobilienbranche, einschließlich Investoren und Entwickler, legen vermehrt Wert auf nachhaltige Praktiken und umweltfreundliche Projekte.

Insgesamt zeigen sich in der Immobilienbranche verstärkte Anpassungsbereitschaft, Flexibilität und Innovationsfähigkeit. Die Akteure sind bemüht, sich an die veränderten Marktbedingungen anzupassen, und suchen nach neuen Chancen und Lösungen. Diese Anpassungen könnten dazu beitragen, die Branche widerstandsfähiger zu machen und besser auf zukünftige Veränderungen vorzubereiten.

Was bedeutet dieser Umbruch gerade für Investoren im Immobiliensegment? Gibt es trotz dieser neuen und herausfordernden Gemengelage auch Opportunitäten?

Der aktuelle Umbruch am Immobilienmarkt stellt Investoren vor Herausforderungen, wie gestiegene Zinsen und Finanzierungsschwierigkeiten. Dennoch gibt es auch Chancen. Preisverhandlungen sind nun häufiger, Diversifikation ist wichtig, nachhaltige Projekte sind im Aufwind und eine langfristige Perspektive kann sich auszahlen. Flexibilität und strategische Herangehensweise sind entscheidend, um in dieser neuen Lage erfolgreich zu sein.

Wie sich Karriere und Familie vereinen lassen

Dieses Interview widmet sich der Frage wie sich Karriere und Familie vereinen lassen. Einblicke wie das funktioniert, gibt uns dazu heute Alice Rossi, die bereits mit 32 und zwei Kindern in den Aufsichtsrat bestellt wurde.

Was steht auf deiner Visitenkarte?

Auf meiner Visitenkarte steht Alice Rossi MSc, MBA Senior Expert Corporate Internal Audit bei der OMV Aktiengesellschaft.

Wie bist du zu deiner jetzigen Tätigkeit gekommen? Wie mir bekannt ist, hast du nämlich bereits in vielen unterschiedlichen Positionen dein Können unter Beweis stellen können.

Seit meinem Umzug nach Österreich aus Rumänien (im Jahr 2011) und auch davor habe ich nur Gutes über die OMV als Arbeitgeber gehört. Vom Respekt, der ihren Mitarbeitern entgegengebracht wird, über die Unternehmenskultur, Entwicklungsmöglichkeiten bis hin zu den Unternehmensvorteilen. Es stand also auf meiner „Wunschliste“, auch mal in diesem Unternehmen zu arbeiten, aber damals war noch nicht der richtige Zeitpunkt.

Tatsächlich inkludiert mein Lebenslauf unterschiedliche Positionen in verschiedenen Unternehmen ab. Während meiner Studienzeit begann ich in Bukarest Vollzeit im Versicherungswesen bei einem Unternehmen der Vienna Insurance Group zuarbeiten. Danach wechselte ich als Prüferin zum rumänischen Rechnungshof und setzte meine Karriere dann in Bukarest als Wirtschaftsprüferin bei Deloitte fort. Nachdem ich nach Wien gezogen bin, nahm ich mir acht Monate frei, um Deutsch zu lernen, bewarb mich erneut bei Deloitte als externe Wirtschaftsprüferin im Bankwesen und bekam den Job. Dank der Unterstützung meiner Kollegen und auch meines damaligen Vorgesetzten habe ich mich relativ schnell in die österreichische Arbeitslandschaft integriert und die Sprachbarriere überwunden. Deloitte war ungefähr fünf Jahre lang mein berufliches Zuhause.

2015 kontaktierte mich ein sehr überzeugender Headhunter und bestand darauf, mir eine Stelle als stellvertretende Leiterin der Internen Revision bei einer österreichischen Privatbank in Wien vorzustellen. Damals dachte ich, das wäre eine Position, auf die ich nicht vorbereitet wäre, und lehnte seine Einladung ab. Er gab aber nicht auf, und nachdem ich die Einzelheiten der Stellenbeschreibung erfahren hatte, stimmte ich zu, an einem Vorstellungsgespräch teilzunehmen. Das Interview fand bei der Semper Constantia Privatbank (nun Liechtensteinische Landesbank) statt. Ich erinnere mich noch, als wäre es gestern gewesen. Ich war während des Interviews nicht sehr nervös, aber ich war überwältigt. Vor mir saßen zwei Vorstandsmitglieder einer Bank. Zwei Männer, die durch Sprache, Auftreten und Professionalität beeindruckten und gleichzeitig zugänglich, wenn gleich nicht herablassend waren. Nachdem ich die Stelle bekommen hatte, war ich insbesondere davon begeistert, dass die gesamte Führungsebene den Mitarbeitern sehr aufmerksam gegenüberstand, ihre Namen auswendig kannte und eine Kultur der offenen Tür lebte, die dazu einlud, sich zu Wort zu melden, Fragen zu stellen und Verbesserungen vorzuschlagen. Die beiden Vorstandsmitglieder, die bei meinem Vorstellungsgespräch vor mir saßen, und zwei weitere Kollegen (der Chief Risk Officer und der Leiter der IT-Abteilung) waren diejenigen, die maßgeblich daran mitgewirkt haben, wer ich heute bin, und mir ein Vorbild dafür gaben, wie Führungskräfte sein sollten. Während der 4,5 Jahre bei der Privatbank wechselte ich von der Internen Revision zur stellvertretenden Leiterin des Risikomanagements und war parallel dazu auch Mitglied des Aufsichtsrates. Das war eine einzigartige Gelegenheit, das Bankenumfeld aus einer fast 360°-Perspektive kennenzulernen. Etwas wovon ich während meiner Zeit als Studentin in Bukarest nie auch nur geträumt hätte. Und wie hätte ich auch nur davon träumen können? Damals teilte ich mir einen 20 m² großen Raum eines Studentenheims mit drei anderen Mitbewohner. Dabei gab es wenig Platz für große Träume.

Nach einiger Zeit in der Bankenbranche fühlte sich meine Arbeit angenehm und mühelos an und ich verspürte das Bedürfnis nach einer neuen Herausforderung, um meine berufliche Entwicklung voranzutreiben. Deshalb begann ich darauf für Bitpanda als Gruppenleiterin der internen Revision und des Risikomanagements zuarbeiten. Aus der sehr konservativen Welt des Private Banking kommend, war der Wechsel zu einem FinTech-Start-up wie eine Achterbahnfahrt. Es war dynamisch, intensiv und hat meine Grenzen auf eine Art und Weise versetzt, die ich nicht für möglich gehalten hätte. Ein schnelllebiges Unternehmen mit einer hohen Konzentration an hochprofessionellen (und jungen) Mitarbeitern mit Lust auf Veränderung und Innovation. Für mich war es das erste Mal, dass ich mit den Herausforderungen des Personalmanagements konfrontiert wurde. Von der Bildung eines Teams über die Unterstützung meiner Mitarbeiter bis hin zur Weitergabe eines Teils des Empowerments und des Wissens, die mir andere Führungskräfte gegeben haben.

Nach zwei Jahren bei Bitpanda, in denen ich die bisher größte Lernkurve meiner gesamten Karriere erlebt habe (es waren wahrscheinlich Hundejahre oder zumindest fühlte es sich aufgrund der Menge an beruflichen Erfolgen, die ich dort hatte, so an), wechselte ich zu Certitude – ein äußerst zuverlässiges und sehr kundenorientiertes Beratungsunternehmen mit Spezialisierung auf IT- und Cybersicherheit. In einer Welt, die von schnellen technologischen Veränderungen und künstlicher Intelligenz dominiert wird, ist IT- und Cybersicherheit nicht nur ein Hype, sondern eine Notwendigkeit. Ich wollte von den Besten lernen und mein Wissen auch in diesem Bereich erweitern. Während meiner Zeit bei Certitude erhielt ich eine Benachrichtigung über eine offene Stelle in der internen Revisionsabteilung der OMV und ich hatte das Gefühl, dass dies „der Moment“ war, auf den ich wartete, um endlich für das Unternehmen zu arbeiten, das schon lange auf meiner Wunschliste stand. Dabei handelte sich um eine Position, die mir die Chance gab, mein bereits erworbenes Wissen im Bereich der internen Revision anzuwenden, aber auch viel Neues über die wichtige Industriebranche zu lernen.

Hier bin ich also… und ich führe verschiedene Audits von Tanklager-Prüfungen oder IT-Systemen bis zu zahlengeprägten Prüfungen bei der OMV durch. Eine Position, die herausfordernd, vielseitig, dynamisch, multikulturell ist und mir alle Zutaten bietet, die ich für meine berufliche Entfaltung brauche.

Ist es dir zu Beginn schwergefallen, in eher doch männlich dominierten Branchen als Frau Fuß zu fassen? Und das zusätzlich in einem für dich fremden Land!

Als ich in Österreich zu arbeiten begann, brauchten Rumänen noch eine Arbeitserlaubnis. Damals war ich noch Rumänin und jetzt bin ich stolze österreichische Staatsbürgerin mit rumänischen Wurzeln. Am Anfang hörte ich oft: „Ihre Ausbildung und Erfahrung sind beeindruckend, aber wir brauchen jemanden, der Deutsch spricht.“ Natürlich fiel es mir irgendwie schwer, das zu hören, aber ich habe mich davon nicht entmutigen lassen. Wenn also Deutsch, das war, was zwischen mir und einer Karriere in Österreich stand, habe ich Deutsch gelernt. Ich werde nicht lügen, es ist keine leicht zu lernende Sprache und oft wollte ich meine Bücher und Wörterbücher einfach wegwerfen, aber ich habe es irgendwie geschafft, konzentriert zu bleiben und es zu Ende zu bringen.

Was die von Männern dominierten Branchen betrifft, was kann ich sagen? Ich war nie ein Fan von gesellschaftlichen Konventionen. Und die von Männern dominierte Branchen sind meiner Meinung nach das Ergebnis gesellschaftlicher Konventionen, die vor Hunderten von Jahren festgelegt wurden, also ein historisches Erbe mit Auswirkungen auch auf die moderne Welt. Ich hatte immer den Eindruck, dass ich es auch in männerdominierten Branchen schaffen werde, wenn ich hart arbeite, mich ständig weiterentwickle, authentisch und beharrlich bleibe. Denn seien wir ehrlich: unabhängig vom Geschlecht schätzen die meisten Menschen diese Eigenschaften. Es stellte sich heraus, dass ich Recht hatte, allerdings in einem Kontext, in dem ich Vorgesetzte hatte, die mich nicht nur als „Frau“ betrachteten, sondern als eine Fachkraft mit Entwicklungspotenzial.

Du warst mit 32 Jahren bereits Aufsichtsrätin einer Bank und Mutter zweier Kinder. Wie lassen sich eine Führungsposition und zwei Kinder unter einen Hut bringen?

Als Frau eine Karriere und Kinder unter einen Hut zu bekommen ist schwierig, aber nicht unmöglich. Es ist jedoch eine Frage der Ambitionen, der Persönlichkeit und der externen Unterstützung. Insbesondere ist es eine persönliche Entscheidung, die manchmal Opfer auf Kosten der persönlichen Zeit, des Schlafs, des Ausgehens mit Freunden usw. mit sich bringt. Das bedeutet nicht, dass Frauen, die Kinder haben und nicht karriereorientiert sind, weniger Ambitionen haben oder ihr Potenzial nicht ausschöpfen. Es bedeutet einfach, dass sie sich für einen anderen Lebensweg entschieden haben, der ihnen die Erfüllung bietet, die sie brauchen.

Ich habe früh angefangen und konsequent und hartnäckig daran gearbeitet, meine Karriere aufzubauen. Das habe ich getan, während ich mein Bestes gegeben habe, dass meine Kinder von meinen Bemühungen nicht betroffen sind. Als mein Sohn geboren wurde, war ich noch Studentin und habe mich tagsüber nur um ihn gekümmert und nachts für meine Prüfungen gelernt, was große persönliche Opfer erforderte. Ob es sich gelohnt hat, auf meinen Schlaf zu verzichten, kann ich nicht sagen. Ich weiß nur, dass ich nichts anders machen würde, weil ich dem treu bleiben möchte, wer ich bin und was ich im Leben will. Zu meiner Zeit als Aufsichtsratsmitglied war es nicht anders als in allen anderen Funktionen, die ich innehatte. Ich musste sehr gut organisiert sein und meine persönliche Zeit so einteilen, dass ich auch kochen, Hausaufgaben machen, an Elternversammlungen teilnehmen, spielen, Wäsche waschen, die Kinder zum Arzttermin bringen usw. konnte. Das alles konnte ich auch schaffen, weil ich meinen Kindern beigebracht habe, so unabhängig wie möglich zu sein und ihre Rolle in der Familie zu verstehen und dass wir ein Team sind, das sich gegenseitig unterstützen muss. Natürlich sind sie trotzdem Kinder...manchmal funktioniert es, manchmal nicht.

Zusammenfassend lässt sich sagen, dass Kinder und Karriere erfolgreich unter einem Hut zu bringen darauf zurückzuführen ist, dass ich ehrgeizig, belastbar und sehr gut organisierter Mensch bin und dass meine Kinder unabhängig und verständnisvoll sind.

Welche Herangehensweise rätst du anderen jungen Frauen, die über einen ähnlichen Karriereplan nachdenken? Hast du spezielle Tipps und Ratschläge?

Ich betrachte mich nicht als Person, die qualifiziert ist, um Karriereberatung zu geben, da meine berufliche Laufbahn einzigartig ist und genau so einzigartig ist die Karriere aller anderen Frauen. Aber ich würde ihnen empfehlen, sich selbst treu zu bleiben und zu verstehen, wer sie beruflich sind und wohin sie sich entwickeln wollen. Es war für mich auch sehr hilfreich, einen Mentor oder jemanden zu haben, von dem ich beruflich lernen konnte. Aber das Wichtigste: Ich würde sie ermutigen, zu träumen und sich zuzutrauen, dass es in ihrer Macht steht alles zu schaffen. Den Mut zu haben, Herausforderungen anzunehmen und durch deren Bewältigung zu lernen und sich weiterzuentwickeln. Man soll authentisch, bescheiden und im Moment bleiben. Und wenn sie in ihrer Karriere fortgeschritten sind, sollten sie nicht vergessen, auch anderen Berufsanfänger eine helfende Hand zu reichen. Es ist sehr bereichernd etwas zurückgeben zu können.

Und zum Schluss möchte ich eines meiner Lieblingsmottos zitieren: „Lass deine Träume größer sein als deine Ängste und deine Taten lauter als deine Worte sprechen." Das ist mein Credo und für mich hat es funktioniert!

Finanzielle Bildung – quo vadis?

Ein Blick auf den aktuellen Stand der Finanzbildung und ihre wachsende Bedeutung in einer zunehmend komplexen wirtschaftlichen Realität. Der Beitrag zeigt, warum ein fundiertes Verständnis wirtschaftlicher Zusammenhänge heute entscheidend ist und und welche Rolle Bildung für informierte und langfristige Entscheidungen auf individueller und gesellschaftlicher Ebene spielt.

Gegenwärtig stehen wir alle gemeinsam vor bedeutsamen politischen, wirtschaftlichen, aber auch gesellschaftspolitischen Herausforderungen, bei denen es unser aller Aufgabe sein wird, Weichenstellungenvorzunehmen, um unsere weitere Zukunft auch positiv zu gestalten. Wir sollten also tunlichst den Fehler vermeiden, trotz all der bestehenden Herausforderungen in Ohnmacht zu verweilen und den Kopf in den Sand zu stecken. Große Veränderungen waren in der geschichtlichen Rückbetrachtung stets Zeiten großer Chancen wie auch großer Risiken. Dementsprechend werden auch diesmal sowohl Gewinner als leider auch Verlierer daraus hervortreten.

Der vorliegende Artikel beschäftigt sich daher mit einer kurzen aber prägnanten Status-quo Analyse und behandelt dabei vordergründig die strukturellen Verschiebungen sowohl wirtschaftlicher als auch gesellschaftspolitischer Natur. Sie sind federführend die Ursache dafür, wieso und weshalb es heutzutage schwieriger als noch vor beispielsweise 20 bis 30 Jahren ist, sich ein solides finanzielles Grundkonstrukt zu erarbeiten. Genau deshalb sollte es auch jetzt das Gebot der Stunde sein, den persönlichen Kenntnisstand in diesem Bereich zu verbessern bzw. zu erweitern, um sich im besten Fall zukünftig weniger Gedanken um finanzielle Engpässe machen zu müssen. Auch wenn Finanzthematiken an sich bei Weitem nicht das Wichtigste in unser aller Leben darstellen sollte, nehmen sie notgedrungen einen gewaltigen Bestandteil unseres Lebens ein. Genau hier möchte ich ansetzen und es mir zur Aufgabe machen, meine Mitmenschen Schritt für Schritt dabei, zu unterstützen, ihre Finanzbildung zu stärken, dass sich damit auch bessere und nachhaltigere Entscheidungen für eine (noch) ungewisse Zukunft treffen lassen. Um konkret auf die eingangs angesprochenen Herausforderungen zu kommen, widmet sich dieser Artikel in aller Kürze sechs großen Themenblöcken, die unsere zukünftige Welt wohl gehörig mitbestimmen werden. Dabei handelt es sich um das rekordträchtig höchste Verschuldungsniveau aller Zeiten, der damit verbundenen Niedrigzinspolitik, den (anstehenden) geopolitischen Verschiebungen, der demographischen Verschiebung (zumindest der „westlichen“ Welt), der gegenwärtigen Umweltproblematik und um den unaufhaltsam laufenden Trend zu mehr Digitalisierung. Sämtliche Themenblöcke können allerdings nicht losgelöst voneinander betrachtet werden, da sie alle miteinander verquickt sind. Mach dir keine Gedanken darüber, professionell zu klingen. Klinge einfach wie du selbst. Es gibt über 1,5 Milliarden Websites da draußen, doch es ist deine Geschichte, die diese von allen anderen unterscheiden wird. Wenn du deinen Text laut vorliest und in deinem Kopf nicht deine eigene Stimme hörst, ist das ein gutes Zeichen dafür, dass du noch Arbeit vor dir hast. Sei klar, sei selbstbewusst und denk nicht zu viel nach. Das Schöne an deiner Geschichte ist, dass sie sich immer weiter entwickeln wird – und deine Website mit ihr. Dein Ziel sollte darin bestehen, dass sie sich im Hier und Jetzt richtig anfühlt. Alles Weitere kommt von selbst. Das tut es immer.

Globale Verschuldung

Die globale Verschuldung hat 2022 weltweit ein noch nie dagewesenes Niveau erreicht. Im Großen und Ganzen lässt sich die Summe der Verschuldung auf drei unterschiedliche Bereiche erstrecken; 1. die Staatsverschuldung, 2. die Verschuldung privater Haushalte und 3. die Unternehmensverschuldung. Auffallend ist, dass gerade in den letzten Jahren vor allem das Ausmaß der Staatsverschuldung überaus stark angestiegen ist und bereits, wie im unterhalb dieses Absatzes angeführten Chart ersichtlich, schon 2020 mehr als 40% des Gesamtschuldenstandes ausgemacht hat. Eine Entwicklung, die sich in jüngster Zeit noch weiter beschleunigt hat. Bei dessen Betrachtung wird jedem klar werden, dass es sich hierbei keine grundsätzlich positive Entwicklung mehr handeln kann.

Niedrigzinspolitik der Notenbanken

Das Ausmaß der globalen Verschuldung wurde dabei durch die Niedrigzinspolitik der Notenbanken des letzten Jahrzehnts weltweit nicht gerade eingebremst sondern weiter verschärft. Der ursprüngliche Auslöser dafür waren die teils dramatischen Auswirkungen der globalen Finanz- und Wirtschaftskrise von 2008. Zur Stützung der Weltwirtschaft entschieden die Notenbanken weltweit, ihre Leitzinssätze zu senken, um dem Wirtschaftskreislauf in einer schwierigen Phase positive Anreize zur Kreditaufnahme und zur Belebung der Konjunktur zu setzen. Dieser Trend setzt sich seitdem bis heute fort und hat in über 10 Jahren für de facto neue Rahmenbedingungen gesorgt. Zwar können solche Maßnahmen (Neuaufnahme von Schulden gepaart mit der Erweiterung der Geldmenge) der Notenbanken zu einer gewissen Stabilisierung und Ankurbelung der Wirtschaft führen, doch bergen sie, gepaart mit externen Schocks, auch das Risiko eines Anstiegs der Inflation in sich. Genau dieses Risiko scheint nun spätestens seit 2022 spürbar schlagend zu werden, sodass sich Notenbanken gezwungen sehen, die Leitzinsen sukzessive und in teils erheblichem Ausmaß anzuheben, um der gestiegenen Inflation entgegenzutreten. So hob beispielsweise die amerikanische Notenbank (FED = Federal Reserve) ihre Leitzinsen bereits auf 3,75-4,00% (Stand Ende Oktober 2022) an.

Geopolitische Veränderungen

Der sich im Wandel befindliche Zeitgeist scheint auch noch für gewisse geopolitische Verschiebungen zu sorgen. So bahnt sich im Windschatten des furchtbaren Ukrainekrieges mit bereits erheblichen Konsequenzen für das internationale politische und wirtschaftliche Weltgeschehen, ein Duell um die weltweite Vormachtstellung bzw. Hegemonialmacht zwischen den USA und der Volksrepublik China an. Ein möglicher Vorgang mit noch unvorstellbaren Ausmaßen. Nicht wenige Experten, wie z.B. Harvard Professor Graham Allision oder aber auch Hedge-Fonds Legende Ray Dalio gehen von großen geopolitischen Umwälzungen, ja, wenn nicht sogar von dem Beginn einer „neuen Weltordnung“ aus. Tatsächlich könnten sich diese angesprochenen Veränderungen insbesondere in neu entstehenden politischen wie auch wirtschaftlichen Blockbildungen niederschlagen, die erhebliche Veränderungen für die Welt, wie wir sie kennen, bedeuten werden. Eine entscheidende Rolle werden dabei insbesondere die BRICS-Staaten (diese fünf Staaten machen allein über 40% der Weltbevölkerung aus) einnehmen, die allesamt für mehr Mitbestimmung auf dem internationalen Parkett drängen.

Demographischer Wandel

Eng mit den geopolitischen Veränderungen verbunden ist auch der bereits feststellbare demographische Wandel. So sind vor allem die westlichen Industrienationen von der sogenannten „Vergreisung“ der Bevölkerung betroffen, aber mittlerweile bereits auch größere Teile des asiatischen Raumes, da sich der aufgekommene Wohlstand tendenziell ungünstig auf die Geburtenrate auswirkt. Um ein plakatives Beispiel zu geben, weshalb diese gesellschaftliche Veränderung eine Herausforderung darstellt, bietet es sich an, einen kurzen Blick auf das österreichische Pensionssystem zu werfen. Österreich orientiert sich dabei am sogenannten „Generationenvertrag“, der, einfach gesagt, zum Ausdruck bringt,dass die arbeitende Bevölkerung mit ihren Pensionsbeiträgen die Pensionen jener bezahlt, die sich bereits im Ruhestand befinden. Steigt das Durchschnittalter, so nimmt auch das Alter der Pensionsbezieher zu, was wiederum bedeutet, dass eine immer kleinere erwerbstätige Bevölkerungsgruppe eine immer größere Bevölkerungsgruppe erhalten muss.

Umweltverschmutzung und Klimawandel

Zusätzlich sind wir auch mit den Auswirkungen und Folgen der von uns vorangetriebenen Umweltverschmutzung und des Klimawandels konfrontiert. Mittlerweile scheint es so, dass wir, wenn wir unseren bisherig eingeschlagenen Weg der maximalen Ressourcennutzung bzw. gar fast schon Plünderung nicht zu einem gewissen Grad ablegen können, sich ein nachhaltiges und zukunftsträchtiges Leben im bestmöglichen Einklang mit der Natur nur sehr schwierig bzw. potenziell gar nicht mehr gestalten lässt. Es stellt sich also die Frage, wie die weltweite Gemeinschaft zukünftig mit dieser Problematik umgehen wird. Kommen die bisherigen Bestrebungen langsam zum Erliegen oder wird man sich auf manche Einschränkungen einigen können? Wenn ja, sind wir schon soweit, adäquat auf andere, nachhaltigere Energieträger umzusteigen ohne erhebliche Wohlstandsverluste zu erleiden?

Digitalisierung und Industrie 4.0

Abschließend sollten wir noch einen finalen Punkt etwas genauer unter die Lupe nehmen. Die Rede ist dabei von der sich stets weiterentwickelnden Digitalisierung, im Besonderen der Industrie 4.0. Zeiten großer Veränderungen waren nämlich erstaunlich oft von Innovation und Erfindergeist geprägte Augenblicke der Geschichte. Industrie 4.0 oder auch die 4. industrielle Revolution bezeichnen grundsätzlich die weiterführende Vernetzung bzw. Verzahnung von Maschinen und Abläufen aus der Industrie mit Unterstützung der geschaffenen Informations- und Kommunikationstechnologie. So stehen wir auch zu Beginn dieser Dekade wohl erst am Anfang sich stark verändernder Arbeits- und Wirtschaftsprozesse. Allerdings ist die Entwicklung dieses Bereiches nur schwer abschätzbar, da zum gegenwärtigen Zeitpunkt nicht vollumfänglich abzuschätzen ist, wie und in welcher Art und Weise zukünftige Technologien unseren Alltag beeinflussen können und werden. All die in diesem Beitrag kurz anskizzierten Herausforderungen unserer Dekade verdeutlichen, dass es heute wohl wichtiger als vermutlich jemals zuvor ist, sich Gedanken über die eigene Zukunft zu machen und sein finanzielles Wohlergehen selbstbestimmt in die eigene Hand zu nehmen. Wer auf der Suche nach wesentlich detailreicheren Beschreibungen der gerade angesprochenen Themenbereiche ist und auch eine gewisse Neugier für mögliche Lösungsansätze mitbringt, sollte unbedingt einen Blick in das gerade neu erschienene Buch „Der Große Paradigmenwechsel” werfen. Daneben bietet dir dieses Buch bietet, kompakt aufbereitet, das notwendige wirtschaftliche und finanzielle Know-how, um selbst in stürmischen Zeiten das Ruder nicht leichtfertig aus den Händen zu verlieren.

Conclusio

Wir leben in einer Zeit tiefgreifender Umbrüche, die uns alle gleichermaßen herausfordern wie auch neue Chancen eröffnen. Ob Verschuldung, geopolitische Machtverschiebungen, demographischer Wandel, Umweltproblematik oder Digitalisierung – all diese Themen sind eng miteinander verwoben und bestimmen bereits heute maßgeblich unser Leben. Auch wenn diese Entwicklungen auf den ersten Blick überwältigend erscheinen mögen, liegt es an jedem Einzelnen von uns, aktiv zu bleiben und sich das nötige Rüstzeug für die Zukunft anzueignen. Gerade finanzielle Bildung ist in diesem Zusammenhang ein entscheidender Schlüssel, um nicht in Passivität oder Abhängigkeit zu geraten, sondern selbstbestimmt bessere Entscheidungen treffen zu können. Es wird nie den einen perfekten Zeitpunkt geben, um sich damit auseinanderzusetzen – aber es gibt den richtigen: jetzt. Denn je besser wir vorbereitet sind, desto größer ist die Wahrscheinlichkeit, dass wir von den wirtschaftlichen und gesellschaftspolitischen Entwicklungen profitieren können. Die Zukunft ist ungewiss, doch wie wir ihr begegnen, liegt in unserer Hand.